家計診断・相談サービス「オカネコ」のiDeCo利用意向調査2024年11月によると、iDeCoに加入している人のうち、NISAも併用している人の割合は前回調査より4.0ポイント増加の90.6%に達しました。両制度の併用による投資が広がっていることがうかがえます。

家計診断・相談サービス「オカネコ」のiDeCo利用意向調査

(2024年11月)

ただ、iDeCoとNISAを併用している方にの棲み分けの理由を聞いたところ、「特に意識していない」が最多となり、あまり両者の違いを理解せず、なんとなく併用している方も多いようです。しかし、実際にNISAは資産形成、iDeCoは私的年金と、それぞれ目的が異なります。その目的がわかっていても、どっちを選べばいいか悩んでいる人も多いかもしれません。

そこでこの記事では、iDeCoとNISAの仕組みや違い、どちらを選べばいいのかを年代別に解説しています。おすすめの銘柄や証券会社も解説しているので、そろそろ投資を始めないといけないと思いながらも、なかなか踏み出せない人は参考にしてください。

iDeCoの加入対象者。

日本に居住している大人のほとんどが利用できる

iDeCoは運用益が非課税になるうえに、掛金全額が小規模企業共済等掛金控の対象となるため、翌年度支払う所得税・住民税が下がります。さらに、受取時は「年金」または「退職金」として受け取れるため、それぞれ公的年金等控除または退職金控除を受けられます。

新NISAの「つみたて投資枠」と

「成長投資枠」の違いを理解しよう

新NISAでは、「つみたて投資枠」については、金融庁によって厳選された「長期資産形成に向いた商品」しか選べないようになっており、安全性が高いです。運用益が非課税になるのはiDeCoと同じですが、投資したお金が控除の対象になることはありません。

iDeCoと新NISA(2024.1~)の比較

それぞれの違いについてさらに詳しく解説します。

一方、iDeCoの対象年齢は20~65歳で、65歳を超えると加入できません。加えて、65歳到達時点で含み損が出ている場合でも解約となって損失が確定してしまうのもデメリットです。

新NISAのつみたて投資枠・成長投資枠で買える投資商品

特に、成長投資枠では投資信託だけでなく、上場株式(ETF)も選べるため、投資の戦略が広がるでしょう。

一方、iDeCoは基本的に投資信託しか選べないうえに商品数も少なく、オンライン証券最大手の楽天証券ですら68種類しかありません。特定の商品に投資したい人や配当の出る商品に投資したい人などは新NISAのほうが向いています。

iDeCoはあくまで年金制度なので、掛金は60歳になるまで引き出せません。次のように例外的に解約できるケースもありますが、基本的には無理だと考えておいた方がいいでしょう。

・一定の条件を満たし脱退一時金を受け取った

・加入者が高度障害を負った

・加入者が死亡した

特に、若年層はさまざまなライフイベントでお金が必要になるので、どちらか一方だけ始めるなら、NISAを選んだほうが後悔しにくいでしょう。

会社員や専業主婦・主夫の場合、毎月の掛金こそ少ないものの、65歳に達するまで投資を続けられます。一方、新NISAには年間360万円、累計1,800万円の投資枠が定められており、超えると税制メリットの大きいNISA口座では投資ができなくなります。

例えば、年間12万円投資したとすると、その年の所得が12万円分減ったという扱いになるので、所得税・住民税が少なくなります。特に、会社員や個人事業主など所得税を支払っている人は、iDeCoの節税メリットが大きいです。

NISAでは運用益が非課税になるものの、掛金は控除の対象になりません。

・20~30歳や専業主婦・主夫なら新NISA

・40~50歳や公務員ならiDeCo

・掛金を多く出せる人はNISAとiDeCoを併用する

大まかなおすすめは年齢によって変わりますが、職業や収入状況によっても最適解は変わるので、それぞれ詳しく見ていきましょう。

加えて、若年層で年収が低い場合、支払っている税金はそこまで多くありません。つまり、iDeCoの節税メリットを感じにくいです。

とはいえ、上記はあくまで一般論です。若くても所得が高い人は、節税メリットを考えてiDeCoを優先するのも悪くはありません。また将来の備えとして、自営業者はiDeCoに加入するのも良いでしょう。

参考までに、iDeCoに毎月1万円ずつ投資して年間12万円の控除があった場合に減らせる所得税を比較すると、次のような結果になりました。

また、40~50歳になると主要なライフイベントは終了しているケースがほとんどです。公務員についても、雇用が安定しており収入減少のリスクが小さいため、いずれもiDeCoの「資金を引き出せない」というデメリットが小さく感じられるでしょう。

冒頭でも解説した通り、iDeCo加入者のうち新NISAを併用している人は9割以上にのぼっています。

とはいえ、お金が必要になりやすい若年層や節税メリットの小さい専業主婦・主夫は、やはりNISAを優先したほうがよいでしょう。2024年にスタートした新NISAでは、職業にかかわらず年間360万円まで投資できるので、枠を使い切るまでは新NISA一本にしても問題ありません。

・20~30歳なら株式を中心にする

・40~50歳なら債券の割合を増やす

・60歳はiDeCoの元本保証型商品も視野に入れる

具体的な銘柄も紹介しているので、参考にしてください。

若い人なら、もし途中で下落して資産が目減りしてしまっても自身に稼ぐ力があるので、大きな問題になりません。したがって、債券や金よりリターンが大きい株式が向いているといえるでしょう。

債券や金はリターンが小さい分、値動きが抑えられており、資産が目減りするリスクが低いです。40歳以降は、老後に備えて少しずつリスクを抑えた配分にシフトしていくのが適切でしょう。

iDeCoでは、65歳になると含み損を抱えていても解約しなければならず、損失が強制的に確定してしまいます。したがって、短期間であっても含み損を避けて、守りに寄せた資産配分にすべきだといえるでしょう。

・楽天証券

・SBI証券

・マネックス証券

NIS口座やiDeCoを利用する証券会社は、普段利用しているサービスやクレジットカードなどから選ぶのがおすすめです。

iDeCoの口座管理料は無料で、36種類の投資信託を取り扱っています。加えて、一部のファンドは投信残高ポイントプログラムの対象で、投資信託の保有残高に応じて楽天ポイントが獲得できるのが魅力です。

また、楽天カード・楽天キャッシュを使った「クレカ積立」が毎月合計最大15万円まで可能で、最大1.0%のポイント還元を受けられます。さらにNISA口座なら運用益や譲渡益も非課税です。資産運用で獲得した楽天ポイントは、買い物や他社ポイントへの交換はもちろん、投資にも使えます。

iDeCoの口座管理料は無料で、楽天証券と同じく36種類の投資信託を取り扱っています。人気の高い「eMAXISSlimシリーズ」が投信マイレージの対象になり、保有残高に応じてポイントがもらえるのも魅力です。

さらに、三井住友カードを使って毎月10万円までクレカ積立が可能です。カードの種別にもよりますが、「クレカ積立」のポイント進呈率は最大3.0%と楽天証券よりも高いです。

ただし、クレジットカードの年間利用額によってポイント進呈率が変化するので、三井住友カードを一定額以上利用している方しか恩恵は受けられません。詳しい条件はあらかじめ公式ホームページでチェックしておきましょう。

iDeCoの口座管理料は無料で、27本の投資信託を取り扱っています。また、上記2社と違ってiDeCo専用ロボアドバイザーを用意しており、銘柄選定についてアドバイスしてくれるでしょう。

クレカ積立は、dカードまたはネックスカードが利用可能で、ポイント進呈率は最大1.1%(dカード PLATINUMの場合は3.1%)です。ただし、5万円以上の積立については他の証券会社よりポイント還元率が下がるので、少額を投資したい人に向いています。

しかし、誰にとっても併用するのが望ましいといえるわけではありません。例えば、20~30歳なら資金の自由度が高い新NISA、40~50歳なら老後の資産形成を見据えてiDeCoを優先するのが適切だといえます。他にも、職業や年収などに応じてケースバイケースで使い分ける必要があるでしょう。

どちらを始めるにしても、投資を始めるためには証券口座の開設が必須です。特に、次の証券会社なら、保有する共通ポイントが貯まる・使えるなどお得に投資を始められます。

・楽天証券

・SBI証券

・マネックス証券

NISAとiDeCoは必ずしも同一の金融機関にする必要はなく、面倒な手続きが必要ですが、変更することも可能です。まずはご自身に合った証券口座の開設からスタートしてはいかがでしょうか。

■Profile

北川 和哉

専業ライター。ファイナンシャル・プランニング2級資格を保有。2021年から投資を始め、NISAやiDeCo、小規模企業共済、個別株などに幅広く投資。企業の財務分析が得意で、継続的に配当金を受け取る「自分年金」を作っている。

(2024年11月)

ただ、iDeCoとNISAを併用している方にの棲み分けの理由を聞いたところ、「特に意識していない」が最多となり、あまり両者の違いを理解せず、なんとなく併用している方も多いようです。しかし、実際にNISAは資産形成、iDeCoは私的年金と、それぞれ目的が異なります。その目的がわかっていても、どっちを選べばいいか悩んでいる人も多いかもしれません。

そこでこの記事では、iDeCoとNISAの仕組みや違い、どちらを選べばいいのかを年代別に解説しています。おすすめの銘柄や証券会社も解説しているので、そろそろ投資を始めないといけないと思いながらも、なかなか踏み出せない人は参考にしてください。

iDeCoや新しいNISAの仕組みについて

iDeCoとNISAは、得られる節税効果は同じですが、制度が設けられた目的・運用方針などは異なります。まずは、iDeCoとNISAがどのような制度なのか、投資初心者にもわかりやすく解説していきます。iDeCoは老後に備える私的年金

iDeCoは個人型確定拠出年金の愛称。毎月決まった掛金(最低5000円以上、1000円単位)を対象の投資信託や定期預金などで積み立て、原則60歳以降に一時金または年金形式で受け取る私的年金制度です。積立期間中の掛金は全額が所得控除の対象となり、運用益も非課税となります。掛金や運用商品は自分で選ぶ仕組みで、日本国内に住んでいる人ならほとんど誰でも加入できます。

日本に居住している大人のほとんどが利用できる

iDeCoは運用益が非課税になるうえに、掛金全額が小規模企業共済等掛金控の対象となるため、翌年度支払う所得税・住民税が下がります。さらに、受取時は「年金」または「退職金」として受け取れるため、それぞれ公的年金等控除または退職金控除を受けられます。

NISAは自由に資産形成できる制度

NISAとは何かわかりやすく解説するなら、誰でも自由に資産形成ができる制度です。イギリスの「ISA」という制度がモデルになっており、2024年1月にスタートした新NISA制度(新NISA)では投資可能額や対象商品の異なる2種類の投資枠(つみたて投資枠・成長投資枠)を使い分けられます。

「成長投資枠」の違いを理解しよう

新NISAでは、「つみたて投資枠」については、金融庁によって厳選された「長期資産形成に向いた商品」しか選べないようになっており、安全性が高いです。運用益が非課税になるのはiDeCoと同じですが、投資したお金が控除の対象になることはありません。

iDeCoと新NISAの大まかな違いは?

ここまで、iDeCoと新NISAについて説明しましたが「結局何が違うの?」と感じている人も多いのではないでしょうか。そこで、次はiDeCoと新NISAの違いについて表でまとめてみました。

それぞれの違いについてさらに詳しく解説します。

対象年齢は新NISAのほうが幅広い

対象年齢18歳以上の新NISAのほうが、若年層・高齢者の資産運用に向いています。年間投資枠の上限額も高いので、かなり使い勝手は良いです。一方、iDeCoの対象年齢は20~65歳で、65歳を超えると加入できません。加えて、65歳到達時点で含み損が出ている場合でも解約となって損失が確定してしまうのもデメリットです。

対象の投資商品は新NISAのほうが多い

iDeCoと比較して、新NISAのほうがより幅広い投資対象を選べます。なお、新NISAの二つの投資枠(つみたて投資枠・成長投資枠)は、それぞれ選べる商品が異なります。

特に、成長投資枠では投資信託だけでなく、上場株式(ETF)も選べるため、投資の戦略が広がるでしょう。

一方、iDeCoは基本的に投資信託しか選べないうえに商品数も少なく、オンライン証券最大手の楽天証券ですら68種類しかありません。特定の商品に投資したい人や配当の出る商品に投資したい人などは新NISAのほうが向いています。

引き出しタイミングは新NISAのほうが自由

新NISAのほうが資金の自由度が高いです。運用開始した後も、お金が必要になったタイミングで売却して現金化できるため、いざという時にお金が必要になっても安心です。結果として、気軽に投資を始められるでしょう。iDeCoはあくまで年金制度なので、掛金は60歳になるまで引き出せません。次のように例外的に解約できるケースもありますが、基本的には無理だと考えておいた方がいいでしょう。

・一定の条件を満たし脱退一時金を受け取った

・加入者が高度障害を負った

・加入者が死亡した

特に、若年層はさまざまなライフイベントでお金が必要になるので、どちらか一方だけ始めるなら、NISAを選んだほうが後悔しにくいでしょう。

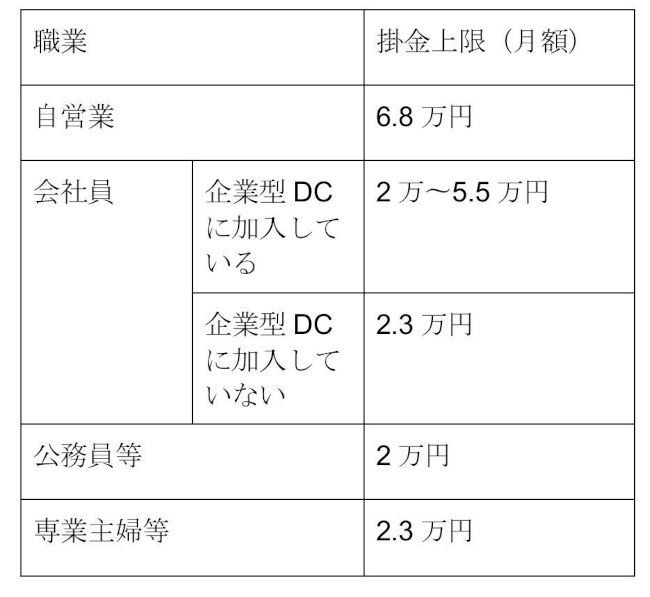

掛金上限はiDeCoのほうが大きい

iDeCoの掛金上限は職業によって異なります。現状、、毎月2万円から最大6.8万円まで。物価高騰などを鑑み、この掛金の上限を引き上げるという報道もありました。会社員や専業主婦・主夫の場合、毎月の掛金こそ少ないものの、65歳に達するまで投資を続けられます。一方、新NISAには年間360万円、累計1,800万円の投資枠が定められており、超えると税制メリットの大きいNISA口座では投資ができなくなります。

節税効果はiDeCoのほうが大きい

節税効果は人にもよりますが、基本的にはiDeCoのほうが大きいといえるでしょう。iDeCoは、運用によって得られた利益が非課税になるのはもちろん、掛金が控除の対象となるのが最大のメリットです。例えば、年間12万円投資したとすると、その年の所得が12万円分減ったという扱いになるので、所得税・住民税が少なくなります。特に、会社員や個人事業主など所得税を支払っている人は、iDeCoの節税メリットが大きいです。

NISAでは運用益が非課税になるものの、掛金は控除の対象になりません。

iDeCoと新NISAはどっちがいい? 併用はあり?

続いて、iDeCoと新NISAの違いを踏まえて、どっちがおすすめか解説していきます。・20~30歳や専業主婦・主夫なら新NISA

・40~50歳や公務員ならiDeCo

・掛金を多く出せる人はNISAとiDeCoを併用する

大まかなおすすめは年齢によって変わりますが、職業や収入状況によっても最適解は変わるので、それぞれ詳しく見ていきましょう。

20~30歳や専業主婦・主夫なら新NISA優先

若年層や専業主婦なら、新NISAを優先しましょう。20~30歳ごろは出産や住宅購入、教育資金などお金が必要になるライフイベントが多いです。したがって、いざというときに解約できる新NISAのほうが安心です。加えて、若年層で年収が低い場合、支払っている税金はそこまで多くありません。つまり、iDeCoの節税メリットを感じにくいです。

とはいえ、上記はあくまで一般論です。若くても所得が高い人は、節税メリットを考えてiDeCoを優先するのも悪くはありません。また将来の備えとして、自営業者はiDeCoに加入するのも良いでしょう。

40~50歳や公務員ならiDeCo優先

40~50歳や公務員ならiDeCoを優先しましょう。中高年は働き盛りで所得が高くなる傾向にあるため、節税メリットを感じやすいのがポイントです。厚生労働省によると、世帯主の所得が最も高くなるのは40~50代という結果になりました。参考までに、iDeCoに毎月1万円ずつ投資して年間12万円の控除があった場合に減らせる所得税を比較すると、次のような結果になりました。

また、40~50歳になると主要なライフイベントは終了しているケースがほとんどです。公務員についても、雇用が安定しており収入減少のリスクが小さいため、いずれもiDeCoの「資金を引き出せない」というデメリットが小さく感じられるでしょう。

併用したほうがいいケースもある

iDeCoを利用したうえで投資資金が余ってしまう方は、iDeCoとNISAを併用するといいでしょう。iDeCoには掛金上限があり、会社員や公務員、専業主婦は毎月最大2.3万円しか投資できません。資金的にゆとりがある人は、余った掛金でNISAとの併用を検討できます。冒頭でも解説した通り、iDeCo加入者のうち新NISAを併用している人は9割以上にのぼっています。

とはいえ、お金が必要になりやすい若年層や節税メリットの小さい専業主婦・主夫は、やはりNISAを優先したほうがよいでしょう。2024年にスタートした新NISAでは、職業にかかわらず年間360万円まで投資できるので、枠を使い切るまでは新NISA一本にしても問題ありません。

iDeCoや新NISAでおすすめの銘柄

iDeCoと新NISAどちらを始めるか判断できたものの、次は「どのような銘柄を購入したらいいのか」と悩む人は多いでしょう。この項では、年代別でおすすめの銘柄や配分について解説します。・20~30歳なら株式を中心にする

・40~50歳なら債券の割合を増やす

・60歳はiDeCoの元本保証型商品も視野に入れる

具体的な銘柄も紹介しているので、参考にしてください。

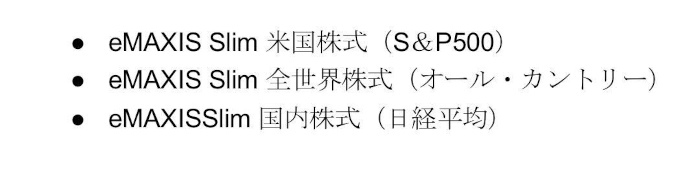

20~30歳なら株式を中心にする

20~30歳ならリターンを重視して株式多めの配分にするのがおすすめです。具体的には、次のように株式に分散投資できるインデックスファンドが適しています。若い人なら、もし途中で下落して資産が目減りしてしまっても自身に稼ぐ力があるので、大きな問題になりません。したがって、債券や金よりリターンが大きい株式が向いているといえるでしょう。

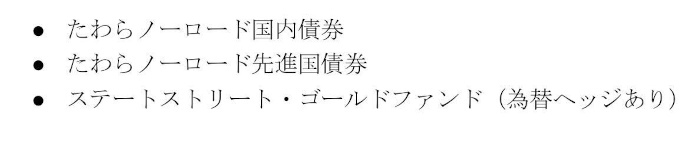

40~50歳なら債券の割合を増やす

40~50歳にさしかかっている人は、債券の割合を多めにするのがおすすめです。具体的には、次のような債券や金などの安定資産に投資できるインデックスファンドが適しています。債券や金はリターンが小さい分、値動きが抑えられており、資産が目減りするリスクが低いです。40歳以降は、老後に備えて少しずつリスクを抑えた配分にシフトしていくのが適切でしょう。

60歳はiDeCoの元本保証型商品も視野に入れる

60歳でiDeCoを始めても遅いことはありませんが、選ぶ商品は「元本保証型商品」がおすすめです。iDeCoの元本保証型商品はリターンこそ小さいものの、元本割れはありません。iDeCoでは、65歳になると含み損を抱えていても解約しなければならず、損失が強制的に確定してしまいます。したがって、短期間であっても含み損を避けて、守りに寄せた資産配分にすべきだといえるでしょう。

iDeCoや新NISAはどこで始めるのがいい?おすすめの証券会社3選

iDeCoや新NISAはさまざまな金融機関で取り扱っていますが、それぞれ手数料や取り扱い銘柄が異なります。この項では、資産運用を始めるのにおすすめのネット証券口座を3つ紹介します。・楽天証券

・SBI証券

・マネックス証券

NIS口座やiDeCoを利用する証券会社は、普段利用しているサービスやクレジットカードなどから選ぶのがおすすめです。

楽天証券は楽天関連サービスの利用者におすすめ

楽天証券は、楽天カードや楽天関連サービスを利用している人におすすめです。iDeCoの口座管理料は無料で、36種類の投資信託を取り扱っています。加えて、一部のファンドは投信残高ポイントプログラムの対象で、投資信託の保有残高に応じて楽天ポイントが獲得できるのが魅力です。

また、楽天カード・楽天キャッシュを使った「クレカ積立」が毎月合計最大15万円まで可能で、最大1.0%のポイント還元を受けられます。さらにNISA口座なら運用益や譲渡益も非課税です。資産運用で獲得した楽天ポイントは、買い物や他社ポイントへの交換はもちろん、投資にも使えます。

SBI証券は三井住友カードを利用している人におすすめ

SBI証券は、三井住友カードを利用している人、またはクレジットカードの年間利用額が大きい人におすすめです。iDeCoの口座管理料は無料で、楽天証券と同じく36種類の投資信託を取り扱っています。人気の高い「eMAXISSlimシリーズ」が投信マイレージの対象になり、保有残高に応じてポイントがもらえるのも魅力です。

さらに、三井住友カードを使って毎月10万円までクレカ積立が可能です。カードの種別にもよりますが、「クレカ積立」のポイント進呈率は最大3.0%と楽天証券よりも高いです。

ただし、クレジットカードの年間利用額によってポイント進呈率が変化するので、三井住友カードを一定額以上利用している方しか恩恵は受けられません。詳しい条件はあらかじめ公式ホームページでチェックしておきましょう。

マネックス証券はドコモユーザーや少額だけ投資したい人におすすめ

マネックス証券はドコモのスマートフォンを使っている人、または投資額が少額の人におすすめです。iDeCoの口座管理料は無料で、27本の投資信託を取り扱っています。また、上記2社と違ってiDeCo専用ロボアドバイザーを用意しており、銘柄選定についてアドバイスしてくれるでしょう。

クレカ積立は、dカードまたはネックスカードが利用可能で、ポイント進呈率は最大1.1%(dカード PLATINUMの場合は3.1%)です。ただし、5万円以上の積立については他の証券会社よりポイント還元率が下がるので、少額を投資したい人に向いています。

iDeCoと新NISAどっちがいいかは年代・職業により異なる

iDeCoと新NISAでどっちがいいかは、年代や職業により異なります。iDeCoの利用意向調査によると、iDeCoと新NISAの両方を併用している人の割合は90.6%にものぼりました。しかし、誰にとっても併用するのが望ましいといえるわけではありません。例えば、20~30歳なら資金の自由度が高い新NISA、40~50歳なら老後の資産形成を見据えてiDeCoを優先するのが適切だといえます。他にも、職業や年収などに応じてケースバイケースで使い分ける必要があるでしょう。

どちらを始めるにしても、投資を始めるためには証券口座の開設が必須です。特に、次の証券会社なら、保有する共通ポイントが貯まる・使えるなどお得に投資を始められます。

・楽天証券

・SBI証券

・マネックス証券

NISAとiDeCoは必ずしも同一の金融機関にする必要はなく、面倒な手続きが必要ですが、変更することも可能です。まずはご自身に合った証券口座の開設からスタートしてはいかがでしょうか。

■Profile

北川 和哉

専業ライター。ファイナンシャル・プランニング2級資格を保有。2021年から投資を始め、NISAやiDeCo、小規模企業共済、個別株などに幅広く投資。企業の財務分析が得意で、継続的に配当金を受け取る「自分年金」を作っている。