個人型確定拠出年金「iDeCo(イデコ)」での資産形成を検討しているものの「楽天証券で口座開設して大丈夫なのか」「おすすめ配分や商品はあるのか」と悩んでいる方は多いのではないでしょうか。iDeCoとは、自分で掛金や商品を決められる私的年金制度です。積立期間中の掛金は全額が所得控除の対象となるので所得税・住民税の減税効果が得られ、期間中の運用益も非課税になるというメリットがあります。

iDeCoの仕組み

iDeCo口座を開設できる金融機関はほかにもありますが、楽天証券は次のようなメリットがあります。

・キャンペーンで最大10万円がもらえるチャンスあり

・一部ファンドではポイント還元を受けられる

・楽天koboで無料で読める本が増える

・商品ラインアップが全36種類と豊富

特に、2025年2月18日まで開催されているキャンペーンはお得なのでiDeCoを始めるチャンスです。この記事では、楽天証券でiDeCoを始めるメリットやおすすめの商品・配分、iDeCoを始める手順までまとめています。楽天証券でiDeCoをはじめ500万円以上運用をしている筆者が、楽天証券の魅力やおすすめ商品を紹介しますので、参考にしてください。

楽天証券のiDeCoが特におすすめな理由は、主に次の4つです。

・キャンペーンで最大10万円がもらえるチャンスあり

・一部ファンドではポイント還元を受けられる

・「楽天Kobo」で無料で読める本が増える

・商品ラインアップが全36種類と豊富

それぞれのメリットについて詳しく解説します。

「iDeCo加入がもっと簡単に!

総額150万円の制度改正記念キャンペーン」は

2025年2月28日まで(要エントリー)

当選人数は10万円が1人、5万円が5人、1万円が20人、5000円が30人。たとえ外れても、現金80万円を山分けでプレゼントします(1人あたりの付与上限は200円)。キャンペーン期間はは2025年2月28日まで。iDeCo口座の開設には1~2カ月ほどかかるケースもあるので、早めに手続きしましょう。

制度変更は主に二つ。会社員・公務員はこれまで必要だった勤務先への記入依頼が不要になり、より簡単に申し込めるようになりました(事業主払込の場合は事業主の証明書が引き続き必要)。また、企業年金・共済加入者のiDeCo掛金の上限額がこれまでの月額1万2000円から2万円に引き上げられました。

ポイント還元率(年率)は「楽天・プラス・オールカントリー株式インデックス・ファンド」が0.017%、「楽天・プラス・S&P500インデックス・ファンド」が0.028%。たとえば、楽天・プラス・オールカントリー株式インデックス・ファンドを500万円保有している場合、毎年850ポイントもらえる計算です。

特典として期間限定で電子書籍が読める

(期限が終わるとライブラリから削除)

期限は決められておらず(非課税保有期間は無期限)、自分のペースで自由に積立ができる。新NISAの枠をしっかり使いきれば、老後2000万円問題も大半は解決してしまうというワケだ。

楽天証券のiDeCoで取引できる商品は、次のとおりです。

楽天証券のiDeCoで取り扱っている投資信託36本

豊富なラインアップの楽天証券なら、将来、運用方針が変わっても柔軟に対応できます。

楽天証券のiDeCoで購入できる商品のうち、おすすめは下記の4本です。それぞれの商品の特性についてわかりやすく解説します。

・楽天・プラス・オールカントリー株式インデックス・ファンド

・楽天・プラス・S&P500インデックス・ファンド

・楽天・インデックス・バランス(DC年金)

・楽天ターゲットイヤー2050

それぞれの商品の特性についてわかりやすく解説します。

当ファンドは、楽天証券のみで購入可能です。同じようなコンセプトのファンドと比べても信託報酬が安く、残高に応じて毎月ポイントがたまる「投信残高ポイントプログラム」の対象となるので、最もお得だといえるでしょう。

2024年12月15日時点

2024年12月15日時点

資産配分は株式15%・債券85%です。債券はリターンが小さい分、値動きが控えめになる傾向があるため、リスクを抑えたポートフォリオを作るのに役立ちます。

2024年12月15日時点

2024年12月15日時点

「楽天・オールカントリー株式インデックス・ファンド」と

「楽天・プラス・S&P500インデックス・ファンド」は

2024年1月26日からラインアップに加わった

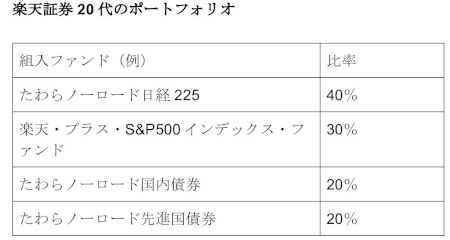

楽天証券iDeCo 20代のポートフォリオ

定年退職はだいぶ先の年代のため、長期的に最もリターンの高い株式を積極的に組み込みたいところ。株式は価格が下落するリスクも大きいですが、途中で暴落しても若い人なら影響を受けにくいでしょう。

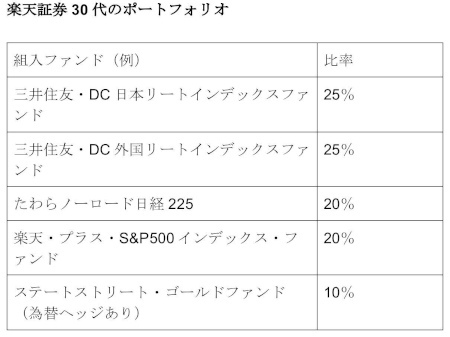

楽天証券iDeCo 30代のポートフォリオ

30代はリスクを取れるものの、住宅購入や結婚、出産などによるライフイベントが想定されます。したがって、リート(不動産)やコモディティ(金)などより幅広い商品を選び、柔軟に運用することが大切です。

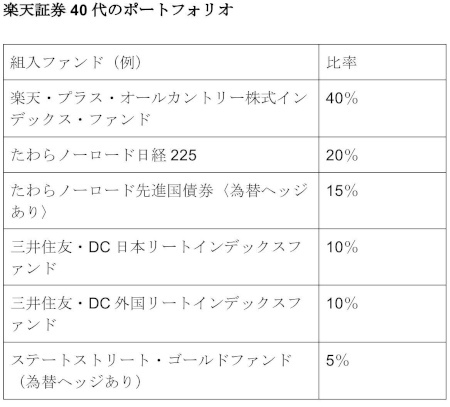

楽天証券iDeCo 40代のポートフォリオ

定年退職や早期退職が見えてくるので、リスクを抑えた配分に変更していきます。具体的には、株式よりも債券の比率を増やしたり、為替リスクを減らせる「為替ヘッジ機能」つきの商品を選んだりするという方法が良いでしょう。

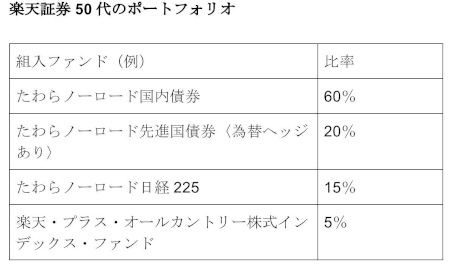

楽天証券iDeCo 50代のポートフォリオ

iDeCoはNISAとは異なり、年金なので決まったタイミングで解約する必要があります。解約時点で大きくマイナスになっていたとしても、運用を続けることができません。そこで、一時的に大きく下落するリスクのある株式ではなく、債券の割合を増やしていくことで、運用益がマイナスとなるリスクを抑えられるでしょう。

・新規で口座開設する場合

・他の証券口座から移管する場合

いずれの方法でも、楽天証券での口座開設が必須です。まだ楽天証券の口座を持っていない方は、先に口座開設を済ませておきましょう。

1.楽天証券にログイン

2.iDeCoから申し込み手続き

3.加入者口座番号が郵送される

4.掛金や配分を設定する

楽天証券にログインして、上部メニューのiDeCoページを開きます。その後、WEB申し込みでiDeCoを申し込みましょう。国民年金基金連合会で審査のうえ、口座開設が完了すると郵送で加入者口座番号が送られてきます。届いた情報を元に、楽天証券からiDeCo口座にログインして、掛金や配分を設定してください。

1.楽天証券にログイン

2.iDeCo移管(運営管理機関変更)の申し込み

3.申込書が郵送される

4.必要書類と共に返送する

5.資金が移管される

移管手続きの場合、新規申し込みと違って書面でのやり取りが必須です。申し込みが完了すると申込書が送付されるので、必要事項を入力し、さらに必要書類を添付して返送しましょう。1~2カ月かけて審査がおこなわれ、審査完了後に楽天証券のiDeCo口座に資産が移管されます。

とはいえ、iDeCoに楽天銀行の口座が必須というわけではありません。普段お使いの銀行口座がある場合、そちらを引き落とし口座にすることも可能なので安心してください。

配分を決めるにあたり、楽天証券で取り扱いのある、コストが安くておすすめの投資信託は次の通りです。

・楽天・プラス・オールカントリー株式インデックス・ファンド

・楽天・プラス・S&P500インデックス・ファンド

・楽天・インデックス・バランス(DC年金)

・楽天ターゲットイヤー2050

今なら楽天証券でiDeCo口座を開設すると、抽選で最大10万円もらえるキャンペーンが開催中です。従来、会社員・公務員などは、掛金の上限額を確認するため、iDeCo加入手続き時に勤務先に申請し、「事業主証明書」を入手する必要がありました。しかし、確定給付企業年金制度の改正により、2024年12月1日から、本人自身で掛金を拠出する場合、勤務先に申請することなく、iDeCoに加入できるようになりました。楽天証券の開催中のキャンペーンは、この制度変更を記念して実施するものです。加入手続きがより簡単になった今、まだ始めていない方は自分年金iDeCoをはじめてみませんか?

■Profile

北川 和哉

専業ライター。ファイナンシャル・プランニング2級資格を保有。2021年から投資を始め、NISAやiDeCo、小規模企業共済、個別株などに幅広く投資。企業の財務分析が得意で、継続的に配当金を受け取る「自分年金」を作っている。

iDeCo口座を開設できる金融機関はほかにもありますが、楽天証券は次のようなメリットがあります。

・キャンペーンで最大10万円がもらえるチャンスあり

・一部ファンドではポイント還元を受けられる

・楽天koboで無料で読める本が増える

・商品ラインアップが全36種類と豊富

特に、2025年2月18日まで開催されているキャンペーンはお得なのでiDeCoを始めるチャンスです。この記事では、楽天証券でiDeCoを始めるメリットやおすすめの商品・配分、iDeCoを始める手順までまとめています。楽天証券でiDeCoをはじめ500万円以上運用をしている筆者が、楽天証券の魅力やおすすめ商品を紹介しますので、参考にしてください。

楽天証券でiDeCoを始める4つのメリット

「楽天証券でiDeCoをはじめても損にならないか」と悩んでいる方も多いのではないでしょうか。朗報なことに、楽天証券は数あるiDeCoの口座のなかでもとりわけおすすめできます。楽天証券のiDeCoが特におすすめな理由は、主に次の4つです。

・キャンペーンで最大10万円がもらえるチャンスあり

・一部ファンドではポイント還元を受けられる

・「楽天Kobo」で無料で読める本が増える

・商品ラインアップが全36種類と豊富

それぞれのメリットについて詳しく解説します。

キャンペーンで最大10万円がもらえるチャンスあり

楽天証券は、2024年12月の制度改正を記念して、iDeCoに関するキャンペーンを開催しています。楽天証券で新規にiDeCo口座を開設した人に対し、総額150万円を抽選で最大10万円をプレゼントするという内容です。

総額150万円の制度改正記念キャンペーン」は

2025年2月28日まで(要エントリー)

当選人数は10万円が1人、5万円が5人、1万円が20人、5000円が30人。たとえ外れても、現金80万円を山分けでプレゼントします(1人あたりの付与上限は200円)。キャンペーン期間はは2025年2月28日まで。iDeCo口座の開設には1~2カ月ほどかかるケースもあるので、早めに手続きしましょう。

制度変更は主に二つ。会社員・公務員はこれまで必要だった勤務先への記入依頼が不要になり、より簡単に申し込めるようになりました(事業主払込の場合は事業主の証明書が引き続き必要)。また、企業年金・共済加入者のiDeCo掛金の上限額がこれまでの月額1万2000円から2万円に引き上げられました。

一部ファンドではポイント還元あり

楽天証券の「投信残高ポイントプログラム」では、一部の投資信託を保有することで、保有残高に応じて年率0.017~0.05%が付与されます。対象ファンドは元々6種類ですが、そのうちiDeCo口座で取引できるのは「楽天・プラス・オールカントリー株式インデックス・ファンド」と「楽天・プラス・S&P500インデックス・ファンド」2種類のみ。ポイント還元率(年率)は「楽天・プラス・オールカントリー株式インデックス・ファンド」が0.017%、「楽天・プラス・S&P500インデックス・ファンド」が0.028%。たとえば、楽天・プラス・オールカントリー株式インデックス・ファンドを500万円保有している場合、毎年850ポイントもらえる計算です。

楽天Koboで無料で読める本が増える

楽天グループの電子書籍サービス「楽天Kobo」では、楽天証券ユーザーは一部の書籍(マネー本)を無料で閲覧可能です。加えて、NISAまたはiDeCo口座を開設すれば、読める本のラインアップが増えます。参考までに、2024年12月は次のようなマネー本を無料で読めます。

(期限が終わるとライブラリから削除)

期限は決められておらず(非課税保有期間は無期限)、自分のペースで自由に積立ができる。新NISAの枠をしっかり使いきれば、老後2000万円問題も大半は解決してしまうというワケだ。

iDeCoの商品ラインアップが全36種類と豊富

楽天証券のiDeCoは商品ラインアップが36種類と豊富です。まず、iDeCoには「元本変動型」と「元本確保型」の2種類の商品があり、前者は証券会社によって取引できる商品が異なります。楽天証券のiDeCoで取引できる商品は、次のとおりです。

豊富なラインアップの楽天証券なら、将来、運用方針が変わっても柔軟に対応できます。

楽天証券のiDeCoのおすすめ商品

iDeCoで運用する商品に一律のおすすめはなく、運用目的や年代によって異なります。また、同じようなコンセプトの商品でも運用にかかる「信託報酬」には差があるので、比較することが大切です。楽天証券のiDeCoで購入できる商品のうち、おすすめは下記の4本です。それぞれの商品の特性についてわかりやすく解説します。

・楽天・プラス・オールカントリー株式インデックス・ファンド

・楽天・プラス・S&P500インデックス・ファンド

・楽天・インデックス・バランス(DC年金)

・楽天ターゲットイヤー2050

それぞれの商品の特性についてわかりやすく解説します。

楽天・プラス・オールカントリー株式インデックス・ファンド

楽天・プラス・オールカントリー株式インデックス・ファンドは、リターンを重視したい、または世界中に分散投資したい人におすすめです。全世界の株式の値動きを表す指数「MSCI」をベンチマークとしています。当ファンドは、楽天証券のみで購入可能です。同じようなコンセプトのファンドと比べても信託報酬が安く、残高に応じて毎月ポイントがたまる「投信残高ポイントプログラム」の対象となるので、最もお得だといえるでしょう。

楽天・プラス・S&P500インデックス・ファンド

楽天・プラス・S&P500インデックス・ファンドは、よりリターンを求めたい人、またはアメリカが今後も成長すると予測する人におすすめです。S&P500とは、米国の代表的な株価指数で、アメリカを代表する500銘柄の株式で構成されています。もちろん、AmazonやMicrosoftなどの有名大企業も入っています。オールカントリーと同じく、投信残高プログラムの対象になるのも嬉しいポイントです。

楽天・インデックス・バランス(DC年金)

楽天・インデックス・バランス(DC年金)は、株式以外にも投資したい人、またはリスクを抑えたい人におすすめです。当ファンドでは、外国の投資信託を通じて世界中の株式や債券に投資ができます。資産配分は株式15%・債券85%です。債券はリターンが小さい分、値動きが控えめになる傾向があるため、リスクを抑えたポートフォリオを作るのに役立ちます。

楽天ターゲットイヤー2050

楽天ターゲットイヤーシリーズは、iDeCoで退職金を積み立てていきたい人におすすめです。ターゲットイヤー(退職目標年)に向けて、資産配分を調整してくれるファンドです。最初は株式が多めの配分ですが、徐々に債券の比率が増えていくため、歳をとるにつれてリスクを抑えられます。「2030年」「2040年」「2050年」の3つのファンドがあるため、退職年齢に応じて選びましょう。

楽天証券のiDeCoのおすすめ配分を年代別に紹介

iDeCoの毎月の掛け金・商品配分は変更可能なので、年代に応じてリスク・リターンを調整していくことが大切です。この項では、20~50代における年代別のおすすめ資産配分を紹介します。

「楽天・プラス・S&P500インデックス・ファンド」は

2024年1月26日からラインアップに加わった

20代はリスクを取った配分にする

20代はリスクを取った配分にするため、株式が多めのポートフォリオにするのがおすすめです。

定年退職はだいぶ先の年代のため、長期的に最もリターンの高い株式を積極的に組み込みたいところ。株式は価格が下落するリスクも大きいですが、途中で暴落しても若い人なら影響を受けにくいでしょう。

30代は運用商品の幅を広げた配分にする

30代はまだリスクを取れますが、より幅広い商品に投資していくのがおすすめです。

30代はリスクを取れるものの、住宅購入や結婚、出産などによるライフイベントが想定されます。したがって、リート(不動産)やコモディティ(金)などより幅広い商品を選び、柔軟に運用することが大切です。

40代は運用商品の幅を広げた配分にする

40代になると、リスクを抑えた配分に少しずつシフトしていくのがおすすめです。

定年退職や早期退職が見えてくるので、リスクを抑えた配分に変更していきます。具体的には、株式よりも債券の比率を増やしたり、為替リスクを減らせる「為替ヘッジ機能」つきの商品を選んだりするという方法が良いでしょう。

50代は運用商品の幅を広げた配分にする

50代になると、さらに安定性を重視したポートフォリオに変更していくのがおすすめです。

iDeCoはNISAとは異なり、年金なので決まったタイミングで解約する必要があります。解約時点で大きくマイナスになっていたとしても、運用を続けることができません。そこで、一時的に大きく下落するリスクのある株式ではなく、債券の割合を増やしていくことで、運用益がマイナスとなるリスクを抑えられるでしょう。

楽天証券でiDeCoを始める手順

楽天証券でiDeCoを始める場合、主に2つのパターンがあります。・新規で口座開設する場合

・他の証券口座から移管する場合

いずれの方法でも、楽天証券での口座開設が必須です。まだ楽天証券の口座を持っていない方は、先に口座開設を済ませておきましょう。

新規で口座開設する場合

楽天で新しくiDeCo口座を開設する手順は、次のとおりです。1.楽天証券にログイン

2.iDeCoから申し込み手続き

3.加入者口座番号が郵送される

4.掛金や配分を設定する

楽天証券にログインして、上部メニューのiDeCoページを開きます。その後、WEB申し込みでiDeCoを申し込みましょう。国民年金基金連合会で審査のうえ、口座開設が完了すると郵送で加入者口座番号が送られてきます。届いた情報を元に、楽天証券からiDeCo口座にログインして、掛金や配分を設定してください。

他の証券口座から移管する場合

楽天証券以外ですでにiDeCo口座を開設している人は、移管手続きが必要です。移管手続きの流れをまとめました。1.楽天証券にログイン

2.iDeCo移管(運営管理機関変更)の申し込み

3.申込書が郵送される

4.必要書類と共に返送する

5.資金が移管される

移管手続きの場合、新規申し込みと違って書面でのやり取りが必須です。申し込みが完了すると申込書が送付されるので、必要事項を入力し、さらに必要書類を添付して返送しましょう。1~2カ月かけて審査がおこなわれ、審査完了後に楽天証券のiDeCo口座に資産が移管されます。

楽天証券のiDeCoでおすすめの引き落とし口座は楽天銀行

楽天証券でiDeCoをはじめるなら、引き落とし口座は楽天銀行がおすすめです。楽天銀行と楽天証券の口座を連携する「マネーブリッジ」を申し込むと、24時間いつでも資金のやり取りが可能になります。加えて、普通預金の残高300万円まで預金金利が年最大0.18%(税引き前)にアップするのでお得です。とはいえ、iDeCoに楽天銀行の口座が必須というわけではありません。普段お使いの銀行口座がある場合、そちらを引き落とし口座にすることも可能なので安心してください。

iDeCoのおすすめ配分や商品は年代によって異なる

iDeCoにおけるおすすめ配分・商品は、年代によって異なります。20~30代はリスクをとって株式多めの配分にし、40~50代からは債券多めでリスクの小さいポートフォリオにシフトしていくのがセオリーだといえるでしょう。配分を決めるにあたり、楽天証券で取り扱いのある、コストが安くておすすめの投資信託は次の通りです。

・楽天・プラス・オールカントリー株式インデックス・ファンド

・楽天・プラス・S&P500インデックス・ファンド

・楽天・インデックス・バランス(DC年金)

・楽天ターゲットイヤー2050

今なら楽天証券でiDeCo口座を開設すると、抽選で最大10万円もらえるキャンペーンが開催中です。従来、会社員・公務員などは、掛金の上限額を確認するため、iDeCo加入手続き時に勤務先に申請し、「事業主証明書」を入手する必要がありました。しかし、確定給付企業年金制度の改正により、2024年12月1日から、本人自身で掛金を拠出する場合、勤務先に申請することなく、iDeCoに加入できるようになりました。楽天証券の開催中のキャンペーンは、この制度変更を記念して実施するものです。加入手続きがより簡単になった今、まだ始めていない方は自分年金iDeCoをはじめてみませんか?

■Profile

北川 和哉

専業ライター。ファイナンシャル・プランニング2級資格を保有。2021年から投資を始め、NISAやiDeCo、小規模企業共済、個別株などに幅広く投資。企業の財務分析が得意で、継続的に配当金を受け取る「自分年金」を作っている。